Una versión de este artículo se publicó en el Jakarta Post

El aceite de palma es uno de los productos agrícolas más comercializados y versátiles del mundo. Este puede ser usado como aceite vegetal comestible, lubricante industrial, materia prima en productos cosméticos y para el cuidado de la piel, como alimento para animales y para la producción de biocombustibles. La creciente demanda global por aceite de palma y su consecuente expansión de tierras agrícolas ha sido culpada por una gama amplia de problemas ambientales, incluyendo a la deforestación tropical, la degradación de la turberas, la pérdida de biodiversidad y las emisiones de CO2 (Koh & Wilcove 2008; Butler & Laurance 2009; Danielsen et al. 2009). Como respuesta a estas preocupaciones un grupo de accionistas –incluyendo activistas, inversionistas, productores y comercializadores- formaron la Mesa de Trabajo sobre Aceite de Palma Sostenible (RSPO; www.rspo.org) con el fin de desarrollar un esquema de certificación para aceite de palma producido de formas ambiental –y socialmente- responsables. Se cree ampliamente que con la creación de un mercado especial para el aceite de palma certificado como sostenible (APCS) se incentivará a los productores a mejorar sus prácticas de manejo.

|

Tala y drenaje de las selvas de turberas en Kalimantan Central. Foto: Rhett A. Butler |

Sin embargo, la RSPO encara varios retos (Laurance et al. 2009), que incluyen el alto costo de lograr la certificación que hasta ahora es responsabilidad única del productor, y una falta de demanda por APCS. Después del primer envío de APCS a Europa en noviembre del 2008, menos del 3% del volumen total de APCS producido (~ 1.05 millones de toneladas) se han logrado vender (Butler 2009ª). Incluso después de un año, para octubre del 2009, solo ~ 200,000 toneladas de APCS (~19%) había sido adquirido por los manufactureros de productos con aceite de palma (Butler 2009b). La razón para la baja demanda de APSC no esta clara, aunque se cree que se deba a la crisis económica global que obliga a los compradores y manufactureros de estar menos interesados en cambiarse al aceite de palma especial. La crisis económica puede también haber afectado los esfuerzos para promover el consumo sostenible en países como la China y la India, que son los principales importadores mundiales de aceite de palma. Otro factor adicional puede ser la falta de confianza del consumidor en la credibilidad de la RSPO, impulsado por acusaciones de activistas de que la certificación es un intento de la industria para hacerse un lavado verde, o greenwash, con el fin de desinformar a los consumidores (Koh et al. 2009). Por otro lado, otros grupos ambientalistas advierten que si la RSPO llegara a fallar en su iniciativa, la industria del aceite de palma lo mas probable es que revierta a sus prácticas habituales que continuarían dañando el medio ambiente (Butler 2009ª).

Aquí nosotros argumentamos que la carga financiera y el riesgo de producir aceite de palma sostenible no debe recaer solamente en los productores; en vez, estos costos deberían ser distribuidos entre los actores clave a lo largo de la cadena productiva del aceite de palma que incluye tanto a comercializadores como a compradores. Creemos que a nivel nacional, algunos países deben ser financieramente más capaces que otros para crear una fuerte demanda por aceite de especial.

El billete Malayo de 50 ringgits muestra una palma de aceite. |

Nosotros proponemos un indicador de “capacidad de pago” que identifique a los mayores y mas ricos países importadores de aceite de palma como los que estarían moralmente mas obligados a contribuir en el desarrollo de un exitoso mercado para el APCS y así contribuir a un mayor resultado ambiental de la industria del aceite de palma. De manera sencilla, este indicador de capacidad de pago podría ser una función multiplicadora de dos medidas –la cantidad per-capita por país del volumen de sus importaciones de aceite de palma y su producto interno bruto per-capita. Las importaciones son una medida mas apropiada que el consumo debido a que los países que se benefician de importar y re-exportar aceite de palma (p.e. los comercializadores) estarían también obligados a reducir el impacto ambiental de sus actividades lucrativas.

|

Un área deforestada y una selva saludable en Borneo |

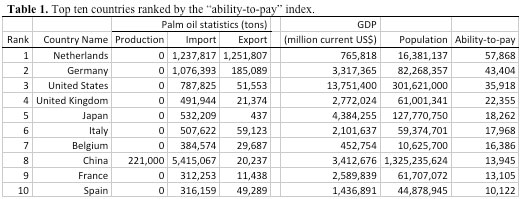

Basados en los valores del 2007 para estas dos medidas (FAO 2009; Banco Mundial 2009), calculamos el índice de capacidad de pago para 156 países (Tabla 1; Apéndice S1). Los primeros diez países de la lista son: Los Países Bajos (Holanda), Alemania, Estados Unidos, Reino Unido, Japón, Italia, Bélgica, China, Francia y España. Los Países Bajos lideran la lista con razón, siendo a la vez el segundo mayor importador (1.24 millones de toneladas) y el mayor exportador (1.25 millones de toneladas) de aceite de palma y se ubica como una de las naciones industrializadas más ricas del mundo (Producto Interno Bruto per-capita: US$46,750). De hecho, seis de las naciones del Grupo de los Ocho o G8 están en esta lista (p.e.: Alemania, Estados Unidos, Reino Unido, Japón, Italia y Francia). En contraste, aunque China es el mayor importador del mundo de aceite de palma (5.4 millones de toneladas), por la virtud de ser significativamente menos opulento (PIB per-capita: US$2,575) que otros grandes importadores de aceite de palma, se ubica de octavo en nuestra lista. China aparece como el único país en vías de desarrollo de este grupo.

Todos los valores son para el año 2007; las cifras para China incluyen a Hong Kong. El índice de capacidad de pago se calcula como el producto de las importaciones per cápita de aceite de palma por el producto interno bruto per cápita (PIB). Para algunos países, el volumen de exportaciones puede ser mayor que la suma de los volúmenes de importación y producción debido a que los stocks acumulados de aceite de palma producidos o importados en años anteriores. Las cifras en las estadísticas de aceite de palma fueron obtenidas de la FAO/UN (2009) y las cifras del PIB y de las p oblaciones fueron obtenidas del Banco Mundial (2009). Ver en el apéndice S1 la lista total de países. |

Cuales son las implicaciones financieras de cambiar de aceite de palma sin certificar a aceite certificado para el país y el consumidor individual? Basamos nuestros estimados del costo de adoptar a gran escala de APSC en un precio del aceite de palma de US$781/tonelada (promedio del 2006-2008; USDA-FAS 2009) y una diferencia del precio estimada de 15% entre aceite de palma no certificado y certificado (RSPO 2009). Encontramos que Indonesia –el mayor productor mundial de aceite de palma- que produce 4.9 millones de toneladas de aceite de palma al año (cifras del 2008; USDA-FAS 2009), incurriría en un costo adicional de US$571 millones al cambiar de producir aceite sin certificar a aceite certificado; mientras que los Estados Unidos, que consume 960,000 toneladas de aceite de palma anualmente (y está experimentando un incremento en la demanda de aceite de palma), el costo adicional sería de US$112 millones. Para el consumidor individual en Indonesia, el o ella necesitaría gastar US$2.50 adicionales, lo que representa un 0.13% de su ingreso anual (PIB per capita); mientras que al consumidor norteamericano solo necesitaría gastar US$0.40 adicionales, equivalentes al 0.0008% de su ingreso anual. Por lo tanto, un individuo en un país en desarrollo como Indonesia no solo tiene que cargar con el costo de producir el aceite de manera sostenible, pero tendría que cargar con en mayor peso al pasar a usar aceite sostenible, comparándolo con un consumidor en una nación mas rica como los Estados Unidos.

Dado un anticipado crecimiento en la demanda global por aceites comestibles vegetales y bio-combustibles, un esquema de certificación podría mostrar ser un atractivo incentivo financiero –un “punto de presión” clave para la industria (Wilcove & Koh 2009)- para que los agricultores mejoren su desempeño ambiental. De todas maneras, para que cualquier esquema de certificación sea creíble y factible, su carga financiera debe ser distribuida apropiadamente entre los diferentes actores. En particular, como lo sugiere el análisis, los compradores mas ricos y los comercializadores de aceite de palma tienen una obligación moral para asegurar el éxito de la certificación.

____________________________

Rhett Butler es el fundador de mongabay.com, una agencia de noticias científicas sobre el medio ambiente con foco en las selvas tropicales. El Dr. Lian Pin Koh es un investigador asociado a la Universidad de Ciencias y Tecnología ETH Zurich en Suiza.