Este artículo fue producido bajo el Proyecto de Reportajes del Aceite de Palma de Mongabay.org y puede ser republicado en tu sitio web, blog, revista, boletín o periódico bajo estos términos.

Trabajador cosechando manojos de fruta fresca en una plantación de aceite de palma en Riau, Sumatra. Fotos por Rhett A. Butler.

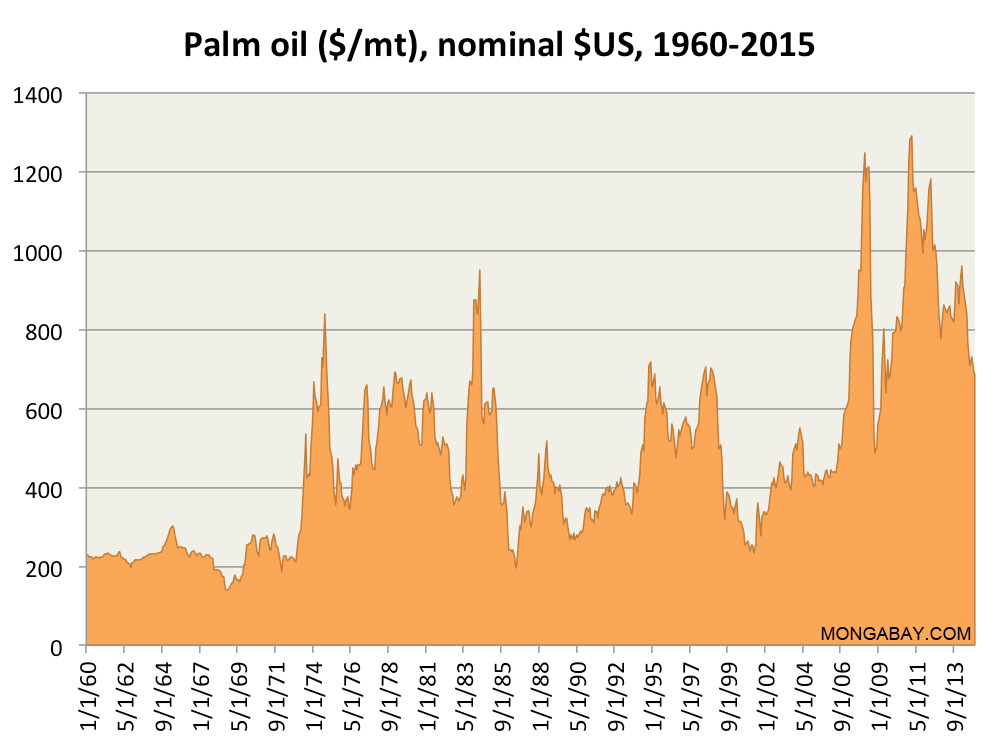

Los precios descendentes de los cultivos usualmente presagian malas noticias para los granjeros, y para los minifundistas en particular. La caída en el precio del aceite de palma de los recientes y altos $ 860 dólares americanos por tonelada métrica en Marzo del 2014, a los más bajos $ 640 en Marzo del 2015 (mucho más bajos que los precios de 2010-2012, los cuales excedían los $ 1000 dólares americanos), anuncia un cambio en las percepciones del aceite de palma, desde el auge económico de los minifundistas golpeados por la pobreza, a un lastre que ata a los granjeros a pequeña escala a una mercancía menos redituable. La verdad es, desde luego, más compleja. La caída en los precios del aceite de palma es como una roca golpeando el estanque del aceite de palma global —las ondas viajan a través de las comunidades productoras de minifundistas en todas partes, pero los impactos son muy diferentes a través de las regiones.

En Indonesia los precios descendentes han tenido los más directos impactos negativos. Allí, la producción de los pequeños agricultores depende en gran medida de los fertilizantes. En términos relativos, el fertilizante es caro, y puede abarcar más del 60% de los gastos de producción de las plantaciones de alto rendimiento. Por tanto, cuando los precios del aceite de palma declinan, así mismo lo hace la asequibilidad del fertilizante. El capital y el crédito disponible para las grandes compañías comerciales del aceite de palma las amortigua de los precios bajos, y les permite continuar con la compra y aplicación de fertilizantes. El capital y el crédito no están inmediatamente disponibles para los minifundistas. Aun cuando éstos tienen acceso inmediato a los fertilizantes mediante relaciones con las compañías, los costos de los fertilizantes son deducidos de sus ventas de manojos frescos de frutas a esas compañías. Consecuentemente, los minifundistas han estado reduciendo sus inversiones en los fertilizantes, y el rendimiento de sus plantaciones está declinando en Indonesia. La brecha entre el éxito de las plantaciones de las grandes compañías y el de los minifundistas se está ensanchando

Datos del precio del aceite de palma, obtenidos de la IMF. Haz clic para agrandar.

La situación en África es muy diferente. En África Occidental, los costos del desarrollo de las grandes fincas de palma aceitera son más del doble de altos que en Indonesia. Estas empresas son redituables sólo si el precio del aceite de palma se mantiene alto. Con precios bajos, estos actores están ahora reconsiderando sus estrategias de inversión y desarrollo. Muchos proyectos se han disminuido enormemente, pospuesto, o han abandonado el negocio de la palma aceitera de una vez por todas. Los factores estructurales,, como la disponibilidad y el acceso a la tierra para el desarrollo, son factores claves, pero todo ello ha sido exacerbado por los actuales precios bajos del aceite. Algunas compañías, sin embargo, han buscado incrementar las sociedades con el sector de los minifundistas a través de esquemas de subcontratación. Tales esquemas comprenden un complejo industrial central que es provisto por minifundistas que reciben inversiones y asistencia técnica de la compañía. De este modo, las industrias pueden alcanzar sus objetivos de producción mientras que transfieren la carga del desarrollo a los minifundistas, quienes se endeudan con los bancos por el crédito extendido. Las deudas de éstos son pagadas gradualmente en tanto que los racimos de fruta fresca son entregados a la industria central. En el pasado el gobierno ha ‘forzado’ a las compañías ha relacionarse con los pequeños agricultores, pero hoy los esquemas de subcontratación tienen una prioridad alta en los programas de aquéllas. Esto abre una ventana de oportunidad para que los granjeros a pequeña escala puedan entrar al sector, beneficiándose de un campo de acción con igualdad de condiciones. Asimismo, sin embargo, los expone a mayores riesgos. Si el precio del aceite de palma continúa cayendo, los minifundistas pueden verse incapaces de pagar las deuda.

Plantación del aceite de palma y remanente de la selva de tierras bajas en Costa Rica.

En Camerún, en África Central, un puñado de grandes apostadores buscaron concesiones por más de un millón de hectáreas de bosques para el desarrollo del aceite de palma en tiempos tan recientes como hace 3 ó 4 años. Muchos de estos planes fueron abandonados incluso antes de que el precio del aceite de palma declinara, en tanto que las tierras disponibles estaban cubiertas por la selva alta o bien por áreas cultivadas de comestibles de minifundistas. En cuanto al resto, los precios bajos disuadieron a las compañías putativas del aceite de palma de perseguir posteriores negociaciones de concesiones, acaso tomar aquellas que ya habían ganado. De hecho sólo dos de estos actores, Herakles Farms y BioPalm, han empezado a implementar sus planes. Aun estas inversiones parecen como mucho medio entusiastas, en tanto han hecho apenas un poco más que establecer viveros y únicamente han empezado a limpiar una pequeña fracción de las concesiones asignadas. Mientras en África Occidental, bajo las actuales condiciones, no es probable que se cumplan los objetivos originales, y el gobierno de Camerún podría bien terminar rescindiendo muchas de las concesiones. Esto provee una oportunidad para que el sector de los minifundistas llene el vacío dejado por los grandes apostadores. Está oportunidad se templa, sin embargo, por el acceso limitado a la industria del esquema de subcontratación, lo cual de otro modo habría podido darles darles acceso a fertilizantes subsidiados, plantones mejorados, la capacidad de transferencia y mejores prácticas, y crucialmente, a los créditos. Mientras las compañías se retractan del aceite de palma, las posibilidades de sociedades positivas para los minifundistas se evaporan. Por tanto en Camerún, éstos tendrán espacio para crecer, pero el apoyo limitado bloqueará sus esfuerzos. La nueva Estrategia Nacional para el Desarrollo de la Producción Sustentable de Palma probablemente obligará a las compañías a trabajar con los minifundistas, pero la extensión y profundidad de esta obligación permanece incierta.

Trabajador de una plantación del aceite de palma en Indonesia.

En Colombia, la combinación de los bajos precios del aceite de palma y la enfermedad de la pudrición del cogollo, la cual aflige alrededor del 25% del área plantada, afecta la viabilidad del sector de la palma aceitera, lo que se refleja en el reciente declive de la expansión del aceite de palma. Los altos costos de producción hacen desde ya al sector severamente dependiente de los incentivos gubernamentales. Los bajos precios y la extensión de la enfermedad están agotando la voluntad política para continuar el apoyo a este sector (una situación que se complica aún más por las negociaciones del gobierno con grupos rebeldes que tienen peso en algunas áreas donde el aceite de palma es cultivado). Al presente, los minifundistas y otros productores son amortiguados de los bajos precios internacionales mediante un fondo nacional de estabilización y tarifas importadas (y un gran mercado doméstico de biocombustible), pero esto sólo está incrementando la dependencia del sector a la ayuda gubernamental para mantener la competitividad.

Así que el efecto de los descensos en el precio del aceite de palma varía por región. No siempre es malo, pero tampoco es obviamente bueno. En África al menos, las preocupaciones acerca de la ‘toma de tierras’ masiva por las compañías del aceite de palma han sido mitigadas por ahora. Los minifundistas podrían capitalizar sobre este hiato, pero sólo si pueden sobrepasar las barreras para entrar. Irónicamente, son los esquemas de subcontratación de las empresas, tan desarrolladas en Indonesia y en crecimiento en África Occidental, los cuales podrían convertirse en los medios por los cuales estas barreras se sobrepasen. Una vez logrado esto, entonces la expansión preferencial del aceite de palma a través de los minifundistas podría guardar las semillas del futuro para una distribución más equitativa de los beneficios económicos. También esto podría permitir paisajes más heterogéneos e irregulares, lo que es bueno para la biodiversidad. Este posible futuro necesita el apoyo y las facilidades de parte de las grandes compañías del aceite de palma, de los estados productores, y también de los compradores corporativos que tienen la responsabildad social de promover la subsistencia y la sustentabilidad ambiental.

|

Con contribuciones de Alejandra Rueda, Andres Etter, Arya Hadi Dharmawan, Camila Cammaert, Durrell Halleson, Emmanuel Ngom, Heru Komarudin, Joshua Tewkesbury, Ludovic Miaro III, Pablo Pacheco y otros del proyecto en equipo Paisajes Adaptativos del Aceite de Palma. Paisajes Adaptativos del Aceite de Palma (OPAL, por sus siglas en inglés) es un proyecto transdisciplinario liderado por ETH Zurich y fundado por el 4to programa de la Fundación Nacional Suiza de la Ciencia. Incluye socios de Indondesia (CIFOR y Bogor Agricultural University), África Central (WWF CARPO y WWF Camerún), Colombia (Universidad Javeriana, WWF Colombia, y NES Naturaleza) y Europa (EPF Lausanne, el Luc Hoffmann Institute y CIRAD). En los próximos seis años, el proyecto desarrollará investigación integrada en escenarios de paisajes de desarrollo del aceite de palma para contribuir a una mejor toma de decisiones y manejo de los paisajes tropicales. Contacto – jaboury.ghazoul[at]env.ethz.ch. |